트럼프 대통령의 발언으로 주가가 크게 오르던 한화오션. 지금은 다시 하락세를 거듭하고 있는데, 이는 트럼프 이슈가 실적 상승으로 이어지고 있지 않기 때문임. 그렇다고 여기서 한화오션의 주가 상승이 끝나는걸까? 이번 글에서는 한화오션의 주가 전망에 대해서 이야기 해보겠음. 모르면 당하고 알면 돈 번다. (* 이 글은 필자가 직접 작성함. AI글 아님. 투자 권유 글 아님)

📌한화오션은 공식IR자료를 잘 만들어놨음. 이걸 안 보고 투자하면 돈 잃어야지 뭐. 친절하게 첨부해둘테니 보시길

🔽🔽

✅한화오션 주가 전망 본문에서 바로 시작함.

한화오션 주가 전망

개인적으로 필자는 한화오션의 주가 전망을 좋게 봄. 단기적으로는 이슈 하나로 많이 올랐기에, 다소 하락할 수 있겠으나 중장기적으로 보면 반드시 오를거라고 생각함. 그 이유는 아래와 같음.

- 존스법 적용 선박 건조 능력 확보

- 필리조선소 인수로 미국 선박 유지보수(MRO)시장 진입 확실

- 미국 해군 함정 건조 사업 참여 확실

- 한화시스템과의 시너지 효과

등임. 특히 1,2,3번은 국내 조선사들 중 그 누구도 따라할 수 없는 특징이 되어 버림. 미국 해군 함정 MRO시장은 연간 약 20조 원 규모로 추정되는데 저기서 10%인 2조 원의 사업만 따와도 한화오션 총 매출액 20%에 해당하는 금액이 추가되는 것.

1,2,3번의 의미가 더 중요한 이유는, 미국 해군은 한 번 계약한 기업과 거의 영구적인 계약을 한다는 것. 군용장비의 특성상 신뢰도가 가장 중요하며 이는 계약의 존속성을 높임. 한화오션의 가치는 앞으로 방산이 크게 작용할 예정임.

한화오션과 트럼프 대통령

트럼프 대통령이 당선된 직후 "한국의 선박 건조 능력이 우수하다는 것을 알고 있다. 한국과 협력해야 한다"라는 뉘앙스의 말을 했다는게 알려진 이후 한화오션의 주가가 크게 올라감. 트럼프는 왜 이런 말을 한걸까?

- 미국의 선박 제조, 유지보수 능력은 개똥임

- 전 세계에서 선박 제조, 유지보수 능력을 가진 곳은 중국, 일본, 한국 뿐임

- 중국은 탈락이고 일본은 비싸고 대안은 한국 뿐

- 한국 조선사 중 한화오션은 미국의 필리 조선소를 인수함

- 필리조선소는 존스법 영향을 받지 않음

- 즉, 직접적인 수혜주는 한화오션이 될 예정

결론만 말하자면 이러함. 현재 중국은 대양해군을 목표로 하며 해군력을 엄청나게 늘리고 있음. 근 5년만 있으면 미국의 해군력을 따라가네마네 하는 상황. 미국은 조선업 능력 확보가 필수적인데 존스법 때문에 미국의 조선업은 망하다시피 함. 결국 의존할 곳은 일본과 한국 뿐인데 한국이 제일 경제적임.

이런 와중에 한화오션이 미국 내 필리조선소를 인수했네? 결국 최종 수혜자는 한화오션이 될 예정이며 미국의 거의 모든 방산수주를 따올 예정임. 한화시스템과 한화오션의 합작이 기대되는 상황

💊여기서 잠깐! 존스법이란?

쉽게 말해서 미국 내 선박은 미국 조선소에서만 정비 및 수리가 가능하다는 법임. 이 법으로 인해 미국 조선소는 경쟁이 사라졌고, 경쟁이 사라지니 기술력도 사라지고 기술력이 사라지니 세계 시장에서 밀려나게 됨.

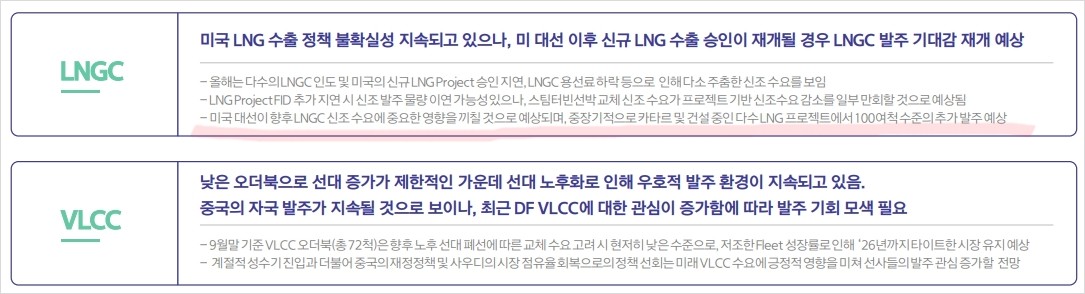

방산 뿐 아니라 LNG선도 있다

한화오션의 미래 먹거리는 방산이지만 현 시점 화오션의 주력은 방산이 아님.

- 2024년 11월 기준 한화오션은 총 39척/ 약 78억 7천만 달러 규모의 선박을 수주함

- 이 중 LNG선박은 약 19척임. 약 절반에 가까운 비중임

- 2025년부터 LNG선박 수주량이 급증할 예정

- 트럼프가 취임하는 즉시 17개 LNG터미널에 대한 승인 할 예정임

- 카타르에서 대규모 발주가 예상됨

- 2025년에는 LNG운반선 130척 발주가 예상되는데 이 중 90척이 한국으로 올 가능성 높음

즉, 한화오션의 주력 먹거리는 LNG선이라는 것임. LNG선을 만들 수 있는 국가는 중국, 일본, 한국 뿐인데 중국은 미국과의 무역전쟁으로 인해 앞으로 점점 글로벌시장에서 멀어질 예정. 트럼프가 중국을 공개적으로 적대시하는데 중국에 발주를 맡긴다는건 현실적으로 어려움.

중요한 인사이트는 2025년부터 LNG선박 수주량이 급증할 예정이라는 것임. 한국의 조선3사가 대부분의 물량을 가져올 것으로 보이는데 한화오션의 영업이익이 여기서 급등할 수 있음.

마무리하며

한화오션에게는 좋은 미래만 펼쳐지는 중. 트럼프의 관세 공격과 중국의 저가 공격에도 버틸 수 있는 거의 유일한 산업이 한국의 조선업이라고 봄. 한국의 조선업에 종사하는 사람이 온통 외국인 뿐이라 내수 경제에는 큰 보탬이 되진 않겠지만 그래도 없는 것보다는 낫다고 봄.

한화오션의 주가 전망은 밝다고 생각되며 단기적 주가 급락이 나올 경우 투자 기회가 될 수 있다고 생각함. 방산주들은 천천히 움직임. 그러나 장기적으로 크게 움직임. 잘 생각해보고 투자하시길 바람.

'국내주식 인사이트' 카테고리의 다른 글

| 포스코홀딩스 수산화리튬 공장 수익성 및 주가 전망 총 정리 (1) | 2024.11.30 |

|---|---|

| 하이브 주가 전망, 뉴진스가 미치는 영향 총 정리, 주가 반등 가능할까? (0) | 2024.11.30 |

| 롯데케미칼 주가 전망, 롯데월타워를 담보로 잡혔다. 주가 하락 이유 총 정리. (2) | 2024.11.30 |

| 뉴로메카 주가 전망, 포스코 투자 유치 이후 주가는? 인사이트 정리 (2) | 2024.11.30 |

| 국산 김 수출 관련주 TOP3, 인사이트 있게 정리해서 공개합니다. (1) | 2024.11.28 |